天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近两年,A股IPO及再融资基调可以概括为“全流程严监管”与“精准化促畅通”相结合。监管层通过提高上市标准、强调“申报即担责”、并大幅提升现场检查的比例和威慑力,来压实发行人和中介机构的责任;对“带病闯关”、“一查就撤”行为严厉追责。同时,监管层引导资源流向新质生产力,明确支持符合国家战略的硬科技企业发展,例如科创板重启第五套上市标准。此外,在IPO标准提高的背景下,监管层积极鼓励上市公司通过并购重组进行产业整合,并优化境外上市备案流程,畅通多元化的资本路径。

投行作为最重要的中介机构,对保荐项目的尽责程度最终关系到二级市场投资者的利益。近两年,保荐券商在严监管下执业质量及职业态度有提升,但部分投行在审或已经上市的项目仍有“带病闯关”的问题。

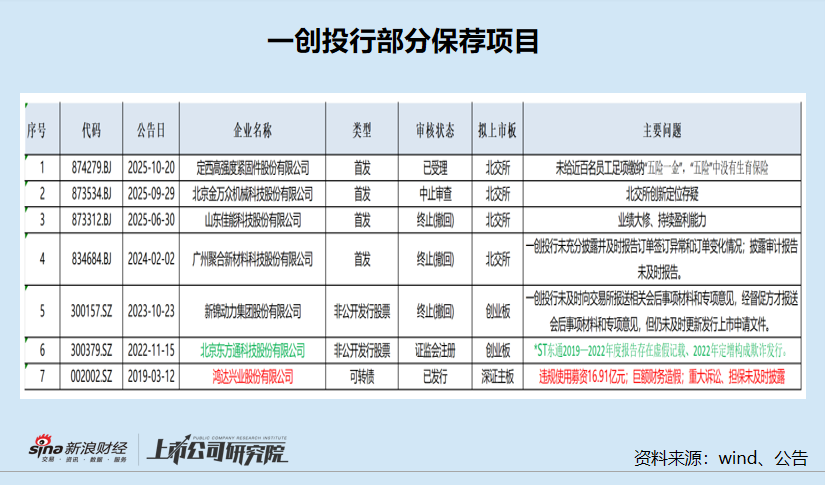

2025年以来,因投行业务被证监会立案的券商只有1家(不包含往年被立案今年遭罚的情形),即第一创业证券子公司一创投行。值得关注的是,一创投行目前保荐的2家股权投行项目,都存在不同程度上“硬伤”,有些项目明显违法却坚称“不违规”,有的项目不太符合板块定位一创投行仍保荐,还有的项目财报大修后主动打了“退堂鼓”。

一创投行保荐的已上市项目也是问题多多,比如此次被立案所涉标的鸿达兴业可转债,不仅出现无法兑付回售本息问题,而且因为严重内控问题、财务造假被处罚,一创投行对明显的问题没有察觉。又比如一创投行保荐的*ST东通(维权),定增期间严重财务造假募资22亿元,第一创业毫无察觉客观上协助欺诈发行。

保荐项目频现“带病闯关” 该赔偿多少亿元?

近日,一创投行因在鸿达兴业(已退市)2019 年可转债项目中涉嫌持续督导业务未勤勉尽责,被证监会立案。

经江苏证监局查明,鸿达兴业2019年12月31日至 2020年7月23日,鸿达兴业擅自改变 2019 年募集资金用途,涉及金额16.91亿元。该部分资金主要被控股股东鸿达兴业集团有限公司及其关联方使用。

2020年1月至2023年6月,鸿达兴业通过篡改原始财务账套、指使审计人员虚构审计调整分录和篡改财务报表等方式,调整合并报表及部分子公司财务报表数据,虚构各期营业收入、营业成本及费用等。涉案期间,虚增营业收入合计35.05亿元,虚增利润总额合计40.78亿元。2020 年、2021年、2022年、2023年半年,虚增利润总额分别占鸿达兴业当期披露利润总额(绝对值)的94.11%、94.42%、618.7%、12.84%。

此外,鸿达兴业还未及时披露重大诉讼、仲裁及重大担保事项进展情况。2020年8月25日至2021年10月26日期间,鸿达兴业及其子公司因债务违约、合同纠纷等事项,引发民事诉讼仲裁28起,涉及金额27.14亿元,占鸿达兴业2020年经审计净资产(75.13 亿元)36.12%。2021年4月7日,公司涉及诉讼、仲裁金额累计达到7.62亿元,超过公司2020年经审计净资产的10%,鸿达兴业未及时披露,对后续发生的诉讼、仲裁事项也未及时披露。2021年3 月至 9 月,鸿达兴业对涉及金额合计 17.94亿元的重大担保未及时披露。

对于上述问题,江苏证监局对鸿达兴业责令改正,给予警告,并处以1850万元罚款。一创投行作为鸿达兴业2019年可转债的主承销商、上市推荐人及后续持续督导券商(直到2021年度),在鸿达兴业被罚几个月后终遭立案。

尽管目前证监会还没有公布对一创投行的调查结果,但一创投行在鸿达兴业可转债持续督导过程中,很难证明自己没有过失。

一是鸿达兴业2019年可转债的募资净额仅24.15亿元,而擅自改变募资用途的金额就高达 16.91亿元,占比70%。非法改变募资用途金额如此之高、占比如此之高,作为持续督导机构的一创投行却没有丝毫察觉,确实不合常理。第二,鸿达兴业连续三年虚增利润的比例都非常高,一创投行同样没有察觉。第三,一创投行同样没有对鸿达兴业重大诉讼、仲裁及重大担保事项进行充分核查,这些信息在裁判文书网等公开资料或能发现端倪。

更重要的是,鸿达兴业可转债还出现无法兑付回售本息等严重问题。早在2024年6月,公司的公告显示,公司因流动资金不足无法兑付回售本息,由此构成实质性违约,金额高达1.83亿元。2024年12月,公司公告称,因大额债务逾期,存在部分银行账户、资产被法院冻结/查封及银行存款被划扣等情况,公司应于2024年12月16日支付的鸿达退债第五年利息无法按期兑付。2025年2月,鸿达兴业可转债再次触发回售条款,公司仍因资金问题无法兑付,涉及金额高达9165.17万元。

根据以往经验,无论一创投行此次被立案会受到何种行政处罚,其民事赔偿责任都很难规避。

近些年,不少投行保荐项目出现严重财务造假或欺诈发行等严重问题的情形,但都积极进行赔付。比如中信建投(紫晶存储案)联合其他中介主体共同出资设立专项赔付基金,最终完成约10.86亿元的赔付;又比如东兴证券与(泽达易盛案)其他中介机构共同筹措 3.4 亿元赔付资金;五矿证券在*ST广道财务造假事件中,在立案调查阶段即联合其他中介共同设立2.2亿元先行赔付基金。

以中信建投保荐紫晶存储案为例,投资者交易紫晶存储股票具备如下情形的,属于专项基金的赔付对象:在2020年1月31日至2022年2月11日(含)期间买入,且在2022年2月11日仍持有紫晶存储股票(包括紫晶存储向社会公众首次公开发行的股票),在2022年2月12日至2022年3月15日(含)期间卖出紫晶存储股票或在2022年3月15日之前未卖出紫晶存储股票,扣除证券市场风险因素所致损失后仍存在亏损的。

2020年1月31日——2022年3月15日,紫晶存储股价下跌了约85%,市值蒸发约135亿元。专项基金按照“赔付金额=投资差额损失+投资差额损失部分的佣金和印花税”这一公式计算每一适格投资者的赔付金额。

依照证监会的认定,凡在2020年1月6日至2023年9月22日之间买入鸿达兴业股票或鸿达转债,且在2023年9月23日之后继续持有或卖出亏损的投资者,均有权向鸿达兴业及相关责任主体索赔相关投资损失。这期间,鸿达兴业股价暴跌50%,市值蒸发约60亿元,期间中小投资者的损失应该不小,如果一创投行被判决承担连带责任,赔偿的数额应该不小。

加上鸿达兴业可转债无法兑付的本息约2.7亿元,一创投行的赔付压力或更大。

值得深思的是,一创投行在被立案阶段,能否效仿五矿证券设立专项赔付资金,先解决投资者的部分损失?

除了持续督导的鸿达兴业财务造假、严重违规,一创投行保荐的*ST东通,2019—2022年度报告存在虚假记载、2022年定增构成欺诈发行。 *ST东通财务造假的主体泰策科技2022年提前或虚增确认的一笔超1亿元的收入,对应的招投标信息或直到2024年网上才有相关线索,一创投行是否充分尽调核查待考,详见《保荐项目定增期间严重财务造假募资22亿元,第一创业毫无察觉客观上协助欺诈发行》等文章。

除了已保荐上市的项目,一创投行保荐的已终止的项目中也存在很多未勤勉尽责问题。比如在推荐的新锦动力定增申请过程中,未及时向交易所报送相关会后事项材料和专项意见,经督促方才报送会后事项材料和专项意见,但仍未及时更新发行上市申请文件。因此,一创投行在2024年4月收到深交所书面警示。

2024年6月14日,北交所对一创投行及两位保代财采取口头警示,因一创投行在保荐的广州聚合新材料科技股份有限公司北交所上市项目中未勤勉尽责:未充分披露并及时报告订单签订异常和订单变化情况;披露审计报告未及时报告。

在审项目问题重重 能容忍保荐企业“睁眼说瞎话”?

截至2025年11月9日,一创投行在审的股权投行项目(包括IPO、定增、可转债)仅有2家,且都是北交所在审的IPO项目,2家公司分别是定西高强度紧固件股份有限公司(定西高强)、金万众机械科技股份有限公司(金万众)。

定西高强在递交北交所IPO申请前,将辅导券商东方证券变更为一创投行。定西高强曾由东方证券进行上市辅导近五年并由后者推荐挂牌,但最终选择了一创投行作为保荐券商。在一创投行开始辅导后,定西高强的IPO申请很快获得受理。

定西高强存在较为突出合规运营问题,主要是未给近百名员工足项缴纳“五险一金”,明显违规。并且,公司的“五险”中没有生育保险,可公司却称“确认报告期内公司及子公司不存在违反劳动保障法律法规的行为”,一创投行是否纵容保荐企业“睁眼说瞎话”?

一创投行保荐的金万众,创新特征的板块定位存疑:公司研发费用三年累计仅1554万元,研发费用率仅为同行均值的十分之一到七分之一,明显偏低。根据北交所2024年第四季度下发的《发行上市审核动态创新性评价专刊(总第11期)》的要求,金万众目前披露的研发投入、研发费用率是难以符合北交所创新特征量化标准的,一创投行为何还要强推?

近日,一创投行保荐的山东佳能科技股份有限公司(下称“佳能科技”)撤回北交所上市申请。佳能科技IPO申请刚获受理,就遭到了市场质疑,主要是其会计差错更正幅度十分大。2024年4月,佳能科技对2021年和2022年的财务报表进行了大幅调整。其中,2021年的净利润从1808.43万元被向下调整为705.87万元,调减幅度高达60.96%;2022年的净利润则从1713.80万元调整为2308.54万元,调增34.70%。

业绩大修导致监管对佳能科技收入真实性的问询发出重点问询。2025年上半年,佳能科技营业收入同比下滑34.37%,净利润同比下滑57.74%。在持续盈利能力压力之下,佳能科技撤回IPO申请。对于2021年净利润调整幅度超60%的企业,一创投行为何还要推荐?

去年保荐3家企业IPO 今年前三季度全部“大变脸”

保荐项目频现问题背后,是一创投行股权融资业务承压的现实。wind显示,2025年1-10月份,一创投行股权承销金额为0。

2024年,一创投行的股权承销业务非常乐观尤其是IPO保荐项目。wind显示,一创投行合计承销3家IPO项目,累计承销额10.71亿元,3家企业分别是四川六九一二通信技术股份有限公司、康农种业、云星宇。

六九一二2024年10月上市,上市当年业绩并无异常。2025年前三季度,六九一二实现营收1.63亿元,同比下降15.35%;实现扣非归母净利润-0.24亿元,由盈转亏。

康农种业2024年1月上市,2024年业绩并无“变脸”。2025年前三季度,康农种业实现营收0.41亿元,同比下降21.79%;实现扣非归母净利润-0.13亿元,由盈转亏。

云星宇2024年1月上市,2024年上市当年营收净利润略增。2025年前三季度,云星宇实现营收9.61亿元,同比下降25.44%;实现扣非归母净利润0.12亿元,同比下降63.05%。

一创投行2024年保荐3家IPO企业上市,2家企业早上市次年前三季度由盈转亏,1家扣非归母净利润大降60%以上,一创投行的保荐质量可见一斑。

尤其值得关注的是六九一二,公司2024年的营收较2020年增长了358.12%,2024年的扣非归母净利润(0.99亿元)较2020年增长了330.43%。但在上市第二年的前三季度,公司净利润却变成亏损。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏