天河马新闻

出品:新浪财经上市公司研究院

作者:君

12月11日,米多多集团股份有限公司(下称“米多多”或“公司”)向联交所主板提交上市申请,建银国际为独家保荐人。

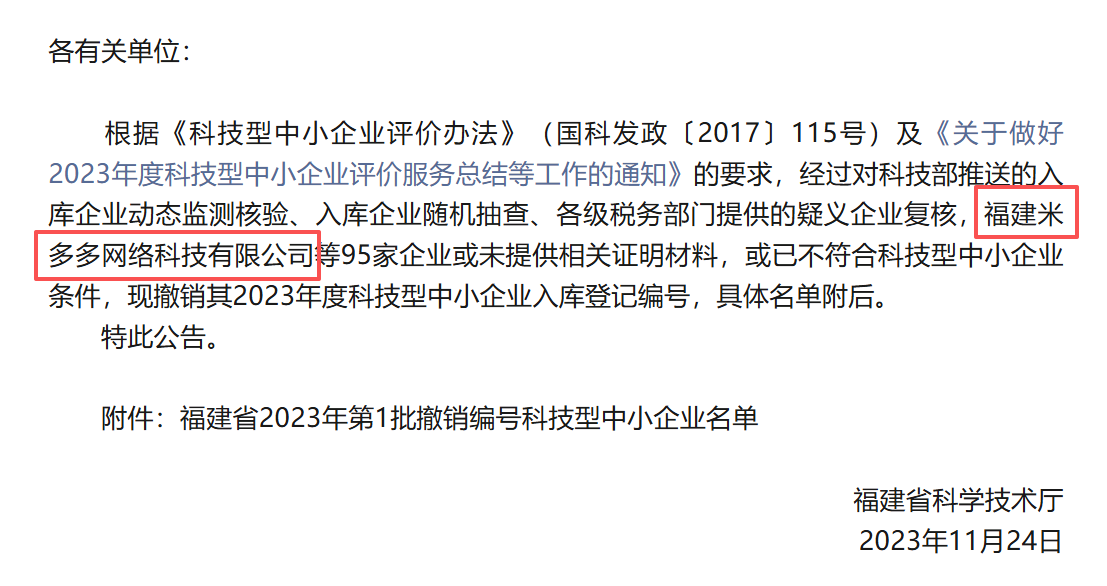

2023年及2025年上半年,米多多分别向一名董事及若干员工授出股份支付1647.2万美元及1946万美元,直接导致上述期间发生巨额亏损,或有利益输送的嫌疑。同时,公司境内运营主体福建米多多于2023年11月被撤销科技型中小企业评价,无法继续享受税收减免及政策扶持。

主营业务方面,米多多面临“单腿走路”难题,收入几乎全部来自海外营销服务,占比高达99%,抗风险能力较差。同时,公司对Google存在重大依赖,报告期内,后者稳居公司第一大供应商。但近年来,Google持续收紧返点政策,导致公司毛利及毛利率下降,净利润徘徊在盈亏平衡点附近。

两次巨额股份支付或涉嫌利益输送

米多多是一家以技术为驱动的全球互联网整合营销服务商和跨境电商综合服务平台型企业,旗下拥有谷多多、客多多和聚多多三大事业部,为客户提供专业的数字营销服务(广告投放、品牌策划、社媒运营、多语种建站、广告充值、独立站代运营等)、跨境电商数据整合服务、展会活动策划服务、出口流程服务、产业孵化、行业培训相结合的跨境电商整体解决方案。公司初创团队成立于2012年,总部位于福建福州,在长三角和珠三角实现本地化布局。

截至目前,米多多仅完成两轮融资,募资7000万港元,投资方为东兴资产(东兴证券全资子公司)、Beta Strategy及林家圆。

IPO前,阮卫星通过RUANQi Holding间接控制米多多41.27%的股份,为公司控股股东、实际控制人。此外,邓海持股21.49%,为第二大股东;东兴证券持股7.19%。

米多多董事会由七名董事组成,包括两名执行董事、两名非执行董事及三名独立非执行董事。其中,阮卫星任董事会主席兼执行董事,邓海任首席执行官兼执行董事,非执行董事汪涌为阮卫星的侄子。

有意思的是,阮卫星未在公司领取薪酬,但邓海于2023年取得以股份为基础的付款1647.2万美元,占当期以股份为基础的付款总额的100%,折合人民币约1.16亿元(参照汇率:1.00美元=7.05人民币)。2025年上半年,米多多又向若干员工合计授出以股份为基础的付款1946万美元,折合人民币约1.37亿元。

而这两次股份支付也直接导致米多多发生巨额亏损。

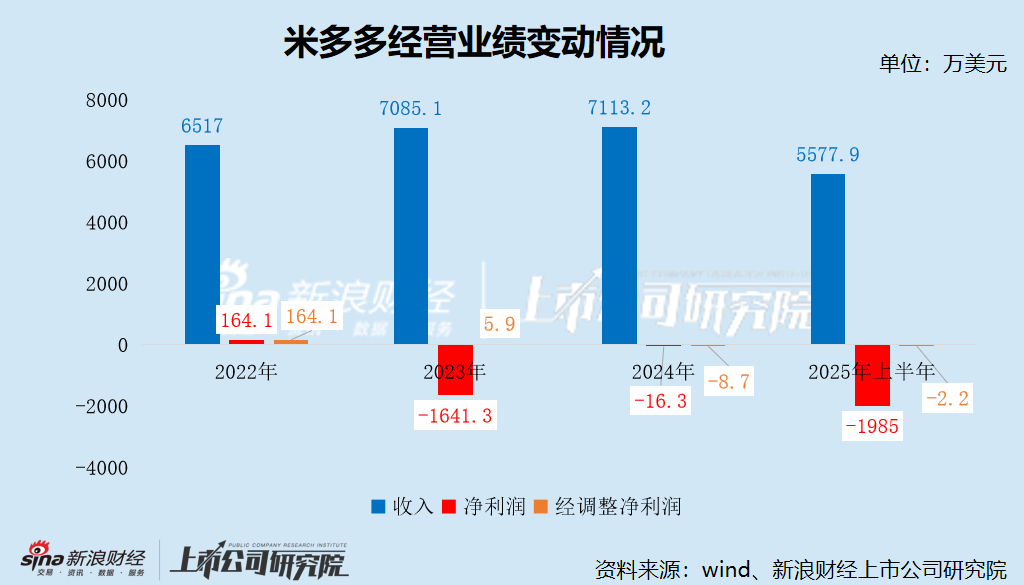

财务数据显示,2022年至2024年,米多多的收入分别为6517万美元、7085.1万美元、7113.2万美元,其中2024年的收入滞胀,同比仅增长0.40%;净利润分别为164.10万美元、-1641.3万美元、-16.3万美元,仅2022年实现盈利。

2025年上半年,米多多实现收入5577.9万美元,同比增长81.60%,录得净利润-1985万美元,亏损同比扩大900倍。截至今年6月底,未弥补亏损已达3253.2万美元。

加回以股份为基础的付款后,2023年及2025年上半年,米多多的经调整净利润分别为5.9万美元及-2.2万美元,仍处在盈亏平衡点附近。

财务状况方面,米多多常年资不抵债。各报告期末,公司的资产负债率分别为119.81%、107.21%、107.56%及106.77%,远高于行业平均水平。截至今年6月底,流动负债为2809.5万美元,流动资产为2545.1万美元,营运资金为-264.4万美元。

为缓解公司资金压力,今年上半年,实控人阮卫星又向米多多提供了一笔355.8万美元贷款。截至6月底,公司来自关联方的贷款总计425.7万美元,占贸易及其他应付款项的18.41%。

此外,2023年11月,米多多境内运营主体福建米多多,被福建省科学技术厅撤销科技型中小企业评价,导致公司无法继续享受税收减免及政策扶持。截至2024年底,公司增值税及其他应缴税项同比飙升362.72%至105.5万美元,到了今年6月底仍超过100万美元。

递表前夕,米多多虽然通过融资7000万美元解了燃眉之急,但如若主营业务的盈利能力无法得到实质性改善,也不过是治标不治本罢了。

对Google存在重大依赖

从收入构成来看,米多多面临“单腿走路”难题,收入几乎全部来自海外营销服务,占比高达99%,数字展览服务尚未成为第二增长曲线,对收入贡献极为有限。今年上半年,公司又拓展了第三项业务——海外电商运营,但仅实现收入35.2万美元,占总收入的比重不到1%。

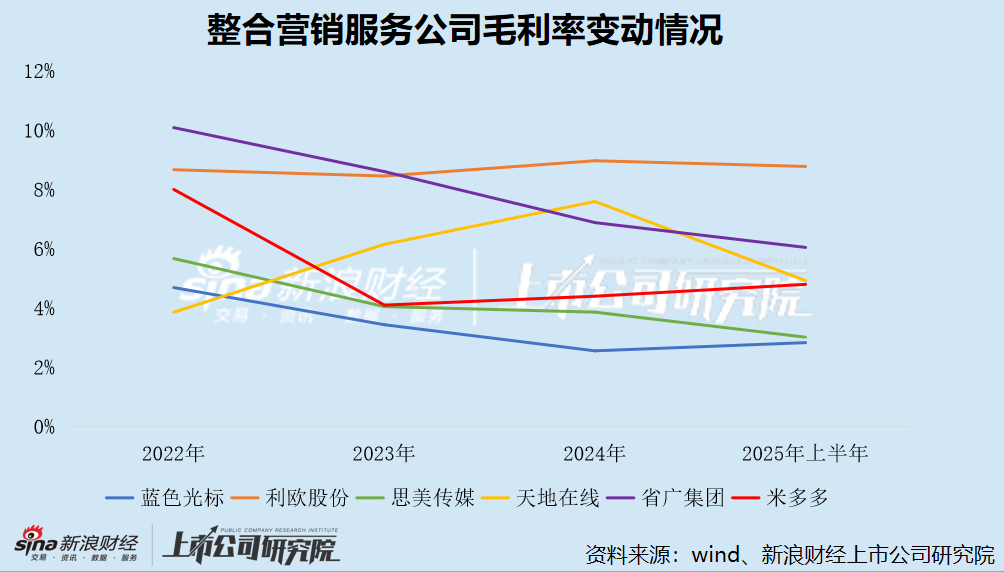

但米多多海外营销服务的毛利率畸低。报告期内,该业务的毛利分别为485.9万美元、269.5万美元、289.1万美元及220.6万美元,毛利率分别为7.5%、3.8%、4.1%及4%,整体呈下滑趋势。这直接导致公司综合毛利率被限制在较低水平,分别为8%、4.1%、4.4%及4.8%。

当然,这是整个行业的通病。通俗来讲,营销公司的本质就是媒介代理,收入大部分用于支付给各大媒体平台的流量采购成本,公司仅赚取差价或服务费。这种模式类似于“搬砖”,收入规模很大,但真正的附加值——即服务费部分占比较低,导致毛利率天然被限制在较低水平,普遍低于10%。即便是做到了行业龙头的蓝色光标,其毛利率也仅为个位数,甚至比米多多还低。

行业竞争白热化也加剧了低毛利现象。中国跨境电商营销服务行业从业企业较为分散,市场化程度较高,目前尚未有统一的行业标准,属于完全竞争市场。根据灼识咨询的资料,2024年五大市场参与者占市场总份额约36.5%。按2024年跨境电商营销服务收入计,米多多虽为中国第五大跨境电商营销服务提供商,但市场份额仅为0.5%。

同时,大型跨境电商平台、社交媒体巨头、电商 SaaS服务商也在不断靠拢这一服务链,这部分玩家既可以内部孵化,也可能直接对接品牌商或供应链,从而削弱中间服务商的议价能力与生存空间。更何况AI赋能工具在供给生产力端的持续渗透,进一步加剧了上述玩家的能力分化,越到后面,“马太效应”将会愈发凸显。参考Applovin、汇量科技等海内外知名数字服务平台的AI商业化进展,留给米多多这类中尾部玩家的时间窗口并不大了。

米多多最核心的资质壁垒和业务基础在于与Google、TikTok for Business、Amazon等平台的官方代理合作关系。但硬币的另一面是,公司对Google存在重大依赖,进一步削弱了议价权。报告期内,Google始终为公司第一大供应商,采购金额分别占总销售成本的84.4%、88.7%、66.6%及71.1%。

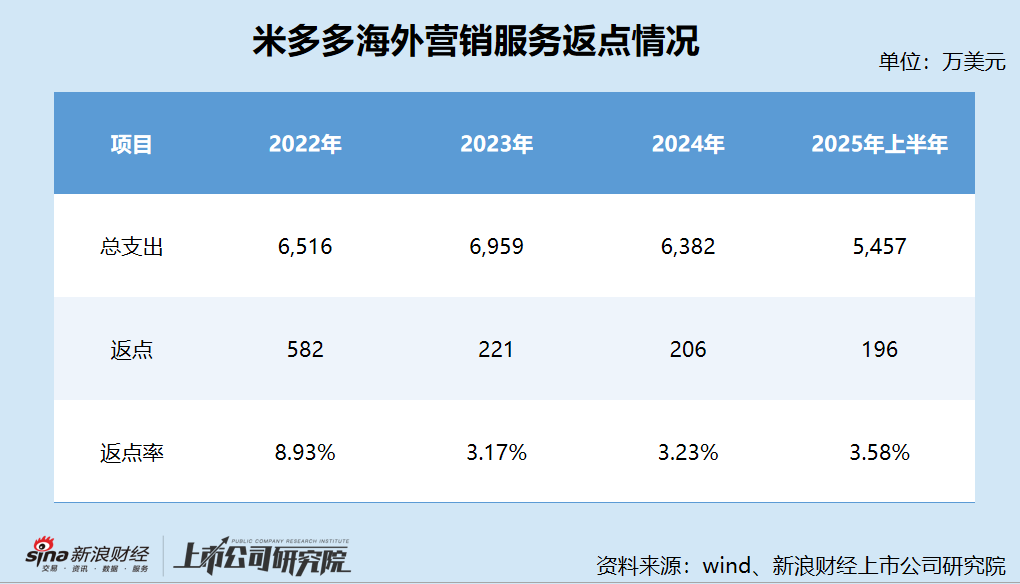

同期,米多多海外营销服务的返点率(即返点除总支出)分别为8.93%、3.17%、3.23%及3.58%,自2023年同比大幅下滑5.76个点后,一直维持在4%以下的较低水平。返点比例降低影响公司客制化营销服务的毛利及毛利率,导致整体毛利及毛利率下降。

米多多虽未直接披露Google的返点政策,但在招股书中提及“自2023年起,一家国际数字媒体平台降低其中国广告代理的返点率,以此作为策略性转型的一部分”。该公司是谁不言而喻。

公开资料显示,早在2022年,谷歌就取消了游戏行业和APP端的广告返点,这两个行业在谷歌代理商中曾占据重要地位。2023年,谷歌进一步收紧了其在中国地区的广告代理商政策,全面取消了广告返点,并停止了对非新客户的返点支持。

今年12月初,有关Google将全面取消返点的消息不胫而走,在从业者社群中引发了激烈讨论与深切忧虑。一旦该消息被证实,本就在盈亏边缘挣扎的米多多,其未来的日子恐怕更难过。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏